칼럼

| 해외금융자산 어떻게 신고하나 |

| 보스톤코리아 2012-03-12, 14:01:00 |

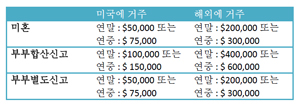

이번 주는 해외 금융자산 신고와 관련된 규정을 정리해보기로 합니다. 해외금융자산 신고와 관련된 규정에는 ①‘해외금융계좌신고제’(FBAR: Report of Foreign Bank and Financial Accounts), ② ‘해외은닉재산 자진신고제’(OVDI: Offshore Voluntary Disclosure Initiative) 그리고 ③ ‘해외계좌납세법’ (FATCA:Foreign Account Tax Compliance Act) 등 3개의 규정이 있습니다. 1. 해외금융계좌신고제(FBAR) ‘해외금융계좌신고제(FBAR)’란 시민권자, 영주권자를 포함한 세법상 미국의 거주자(resident alien)는 해외금융계좌의 합계액이 일년 중 단 하루라도 $10,000를 초과하면 그 다음해 6월말까지 모든 해외금융계좌를 재무부에 신고해야 한다는 규정입니다. 이는 세금 신고와는 무관하게 재무부 서식 (TD F 90-22.1)을 작성하여 별도의 절차에 의해 신고하는 것입니다. 만약, 신고를 하지 아니한 경우 고의성이 없다고 판단되면 최고 $10,000까지의 벌금이 부과되지만, 고의성이 있다고 판단되면 $100,000과 그 해 최고잔액의 50% 중 큰 금액이 벌금으로 부과되며, 형사처벌의 대상이 되기도 합니다. 이러한 해외 금융계좌와 관련된 벌금은 보고하지 아니한 해마다 부과됩니다. 2. 해외은닉재산 자진신고제(OVDI) 해외은닉재산 자진신고제(OVDI)는 과거에 신고하지 않았던 해외계좌나 자산(수익이 있는 자산만 해당)의 자진 신고를 유도하기 위해 도입된 사면규정으로 큰 특징은 자진 신고하면 신고불이행에 따른 벌금(penalties)을 낮춰 준다는 점을 들 수 있습니다. 이는 이미 2009년과 2011년에 1, 2차에 걸쳐 시행됐던 제도인데, 2012년 1월 9일부터 다시 3차가 시행되고 있습니다. 이번 3차 OVDI규정은 FBAR 관련 최고 벌금액이 25%에서 27.5%로 올랐다는 것을 제외하고는 지난 2차 OVDI규정과 동일합니다. (자세한 내용은 www.irs.gov에서 확인할 수 있습니다) 자진신고대상자는 해외계좌나 해외자산에서 발생한 소득을 신고하지 아니한 자이며, 자진신고 대상기간은 2003년부터 2010년까지입니다. 그러나 이미 IRS의 세무조사를 받고 있는 자는 OVDI규정을 적용할 수 없으며, 또한 해외의 계좌나 자산에서 발생한 소득에 대한 세금을 이미 신고∙납부했으나 단순히 해외금융계좌신고를 누락한 납세자 역시 이 규정의 적용대상자가 아닙니다. 만약 해외금융계좌를 신고하지 않았다가 발각되면 누락된 소득에 대한 미납세금, 그에 대한 각종 가산세, 이자, 그리고 FBAR 관련 벌금(미신고한 해마다 냄)을 납부해야 하며, 경우에 따라서는 형사처벌을 받게 됩니다. 그러나 OVDI를 이용하면 누락된 소득에 대한 미납세금, 각종 가산세중 Accurate-related penalty인 20%, 이자, 그리고 FBAR 벌금으로 지난 8년간(2003부터 2010년까지)의 기간 중 미신고 금융계좌 및 자산의 최고 잔액의 27.5%만을 납부하게 되며, 형사처벌을 면할 수 있습니다. 특히 FBAR 벌금과 관련하여 해외금융계좌 잔액이 $75,000을 넘지 않을 경우 12.5%를 적용 받으며, 특수한 경우 고의성이 없다고 판단되면 5%를 적용받을 수 있습니다. 3. 해외계좌납세법’ (FATCA) FATCA규정은 크게 두 가지 내용으로 나눌 수 있습니다. 첫째는 해외금융자산을 보유한 납세자가 IRS에 금융자산을 신고해야 한다는 내용이며, 둘 째는 해외금융기관이 미국시민권자나 영주권자를 포함한 세법상 미국 거주자의 금융정보를 IRS에 직접 제공한다는 내용입니다. 따라서 IRS는 납세자가 해외금융자산을 신고하지 않더라도 납세자의 해외 금융자산의 내역을 파악할 수 있게 되었습니다. 위의 첫째 규정에 따라 납세자는 2010년 3월 18일 이후 개시하는 사업연도의 세금신고부터 Form8938을 작성하여 IRS에 해외금융자산을 신고해야 합니다. 만약 신고하지 않으면 $10,000(IRS로부터 통보받은 후에는 %50,000)의 벌금을 물게 되며, 누락한 소득에 대해서는 40%(사기의 경우 75%)의 벌금을 내야 합니다. FATCA에 따라 해외금융자산을 IRS에 신고해야 하는 자란 미국시민권자, 영주권자 및 세법상 거주자 중 해외금융자산이 표에서 정한 금액을 초과하는 자를 말합니다. 이 내용은 현행 법령을 기준으로 일반적인 내용을 안내한 것입니다. 따라서 실제 개별적인 세무신고시에는 반드시 전문가의 조언을 받아 처리하시기 바랍니다. 이명원 한국공인회계사, 미국공인회계사 합격 LH&S International, Inc. (O) 617-233-1626/ (C) 617-455-8073 (FAX) 617-379-6757 [email protected] 또는 [email protected] ⓒ 보스톤코리아(http://www.bostonkorea.com), 무단전재 및 재배포 금지 |

|

의견목록 [의견수 : 0]

의견목록 [의견수 : 0]

|

|

| 등록된 의견이 없습니다. | |

|

|

프리미엄 광고

프리미엄 광고

161 Harvard Avenue, Suite 4D, Allston, MA 02134

Tel. 617-254-4654 | Fax. 617-254-4210 | Email. [email protected]

Copyright(C) 2006-2018 by BostonKorea.com All Rights Reserved.

Designed and Managed by Loopivot.com