전체기사

| 개인소득세 신고(Individual Income tax Return)(5) - 사업소득(business income)에 대한 20%공제 |

| 2018년 세금신고 안내 |

| 보스톤코리아 2019-01-28, 10:30:04 |

|

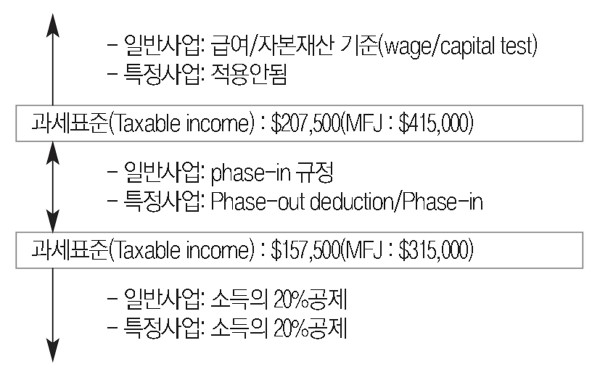

개인사업자(Sole Proprietorship), 파트너십의 파트너, LLC의 멤버, S Corporation의 주주는 사업소득(QBI: Qualified Business Income)의 20%를 공제받을 수 있다.(section 199A) 이는 법인(C Corporation) 사업자와 개인사업자( 파트너십, LLC 또는 S Corporation포함)의 사업소득에 대한 세금차이를 줄이겠다는 취지로 도입된 규정으로, 개인사업자가 사업소득에 대해 20%의 공제를 받으면 그의 사업소득세율은 이론적으로는 29.6%가 된다. 1. 누가 20%공제를 받을 수 있나? Section 199A규정은 개인사업자(Sole Proprietorship), 파트너십의 파트너, LLC의 멤버, S corporation의 주주 등의 사업소득(QBI: Qualified Business Income)에 대해 적용된다. QBI란 납세자의 미국내 사업(Business)에서 발생한 이익을 말한다. 따라서 한국의 사업이나 한국의 부동산임대소득 등에 대해서는 20%공제를 받을 수 없다. 또한, 양도소득(Capital Gain), 이자, 배당, 급여소득 등도 사업소득이 아니기 때문에 이 규정을 적용받지 못한다. 2. 얼마를 공제 받을 수 있나? 개인사업자 등은 기본적으로 사업소득(QBI)의 20%를 받을 수 있다. 그런데 아래 표에서 보듯이 '사업소득에 대한 20%공제를 받기전의 과세표준(Taxable Income)'이 ①기준금액(Threshold Amount)이하인지, ②기준금액과 기준금액 + $100,000(또는 $50,000)의 사이인지, 아니면 ③기준금액 + $100,000(또는 $50,000)을 초과하는 지에 따라 공제금액을 계산하는 방법이 달라진다. 여기에서 기준금액(Threshold Amount)은 부부합산신고자(MFJ)의 경우 $315,000이고, 기타의 경우 $157,500이다. 따라서 부부합산신고자(MFJ)를 예로들면, '사업소득에 대한 20% 공제를 받기전의 과세표준'이 ①$315,000인지, ②$315,000과 $415,000(=threshold + $100,000)인지, 아니면 $415,000을 초과하는지에 따라 공제금액이 달라진다.

1)기준금액 $157,500(MFJ : $315,000)이하인 경우 사업소득이 있는 납세자의 '사업소득에 대한 20%공제를 받기전 과세표준'이 $157,500(MFJ : $415,000)이하이면, 공제받을 수 있는 금액은 사업소득(QBI)의 20%이다. 2) $157,500(MFJ : $315,000)과$207,000(MFJ : $415,000) 사이인 경우 '사업소득에 대한 20%공제를 받기전 과세표준'이 $157,500에서 $207,500사이(MFJ : $315,000에서 $415,000사이) 금액이면 phase-in방법에 의해 공제금액을 계산한다. 3) $207,000(MFJ : $415,000)을 초과한 경우 납세자의 '사업소득에 대한 20%공제를 받기전 과세표준'이 $207,000(MFJ : $415,000)을 초과하면, 급여와 자본재산(qualified property)를 고려하여 공제금액이 결정된다. 이경우, 공제가능한 금액은 아래의 ①과 ②중 적은금액이다. ① 사업소득의 20% ② 아래의 (a)와 (b)중 큰 금액 (a) W-2금액의 50% (b) W-2금액의 25% + 자본재산(Qualified Property)의 2.5% 여기에서 자본재산(Qualified Property)는 감가상각을 하지 않은 당초취득가액을 말한다. 특정서비스사업(Specified Service Trade or Business) 특정서비스사업자의 경우 공제금액의 계산방법이 다르다. 특히나 '사업소득에 대한 20%공제를 받기전 과세표준(Taxable Income)'이 $207,500(MFJ : $415,000)을 초과하면 아예 20%공제 규정을 적용받을 수 없다. 여기에서 '특정서비스사업(Specified Service Trade or Business)'이란, 변호사, 의사,회계사, 컨설팅서비스, 예술가 등등이 영위하는 사업을 말한다. 다만, 건축가와 엔지니어는 이에 포함되지 않는다. 최종 한도액 사업의 종류와 소득의 규모 등에 따라 위의 표에 따라 계산된 금액은 최종적으로 과세표준(Taxable Income)에서 양도소득(Capital Gain)을 차감한 금액의 20%를 넘을 수 없다(20% X (Taxable Income – Capital Cains)). 따라서 실제 공제금액은 납세자의 과세표준(Taxable Income)에 따라 생각보다 많지 않을 수 있다. 3. 사례 -김한국씨는 부부합산신고를 한다. -사업소득에 대한 20%공제를 받기 전 그의 2018년도 과세표준(Taxable Income)은 $310,000이다. -그의 2018년도 소득에는 양도소득 $10,000, 사업소득 $280,000이 포함되어 있다. 이경우 김한국씨의 사업소득에 대한 공제액을 계산하면 아래와 같이 $56,000이 된다. 1) 김한국씨의 '20%공제전 과세표준(Taxable Income)'인 $310,000이 기준금액인 $315,000을 초과하지않는다. 따라서 그는 사업소득(QBI)의 20%인 $56,000(=$280,000 X 20%)를 받을 수 있다. 2) 한도는 (Taxable Income – Capital Gain)의 20%인 $60,000 (=($310,000-$10,000)X20% )이다. 3) 따라서 사업소득의 20%인 $56,000이 한도액인 $60,000보다 작기 때문에 김한국씨는 $56,000을 사업소득에서 차감할 수 있다. 이명원 한국공인회계사/미국공인회계사 (미국)MW LEE, CPA P.C.대표 (한국)호연회계법인 국제조세본부장 Boston Tel. 617-455-8073 Fax. 617-249-2088 Seoul Tel. 010-5042-8073 Internet. 013-0533-9910 ⓒ 보스톤코리아(http://www.bostonkorea.com), 무단전재 및 재배포 금지 |

|

|

의견목록 [의견수 : 0]

의견목록 [의견수 : 0]

|

|

| 등록된 의견이 없습니다. | |

|

|

프리미엄 광고

프리미엄 광고

161 Harvard Avenue, Suite 4D, Allston, MA 02134

Tel. 617-254-4654 | Fax. 617-254-4210 | Email. [email protected]

Copyright(C) 2006-2018 by BostonKorea.com All Rights Reserved.

Designed and Managed by Loopivot.com