칼럼

| 한국에 거주하는 미국시민권자와 영주권자를 위한 세무가이드(12) |

| 보스톤코리아 2014-03-03, 12:00:47 |

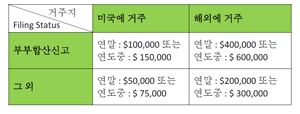

미국 정부는 시민권자 및 영주권자의 역외 탈세를 막기 위해 해외은닉재산을 색출하여 그에 대한 과세를 강화하겠다는 의지를 천명하고, 그에 대한 수단으로 해외에 있는 금융계좌(financial account)나 금융자산(financial assets)을 보고토록 하는 일련의 조치를 취하고 있습니다. 이 내용은 해외에 거주하는 미국 시민권자나 영주권자도 예외가 아니어서 그들의 해외 금융계좌나 금융자산이 일정 기준금액을 초과하면 미국내의 거주자와 동일하게 그 계좌나 금융자산을 당국에 보고해야 합니다. 관련 규정에는 FBAR와 FATCA 있어 해외 금융계좌 보고와 관련된 규정으로는 두가지 규정이 있는데, 그 중하나는 ‘ FBAR(Report of Foreign Bank and Financial Accounts: 해외금융계좌보고의무)’라는 규정이며, 다른 하나는 ‘FATCA(Foreign Account Tax Compliance Act:해외계좌 납세의무 이행법)’라는 규정입니다. ‘FBAR’란 미국 외의 다른 나라에 있는 ‘모든 금융계좌(financial accounts)의 합’이 연도 중 어느 하루라도 $10,000을 초과하면 그 ‘모든 계좌’를 다음해 6월 30일까지 ‘재무부’에 보고해야 한다는 규정입니다. 이는 ‘Bank Secrecy Act’에 규정된 내용으로 세법에 의한 세무신고와는 별개의 독립된 보고 절차입니다. 반면 ‘FATCA’는 해외 ‘금융계좌(financial accounts)뿐만 아니라 기타금융자산(financial assets)의 합’이 연말기준 $50,000(연도 중 $75,000)을 초과하면 세금신고할 때 그 금융계좌나 금융자산을 ‘국세청( IRS)’에 보고해야 한다는 내용입니다. 이러한 FATCA는 크게 두 가지 내용으로 나뉘어 지는데, 첫째는 납세자가 해외금융자산(foreign financial assets)을 직접 IRS에 보고해야 한다는 것과, 둘 째는 해외금융기관(Foreign Financial Institutions)이 미국시민권자나 영주권자 등의 금융정보를 IRS에 제공해야 한다는 것입니다. FATCA에 따라 IRS에 보고했다하여 FBAR의무가 면제되는 것이 아님 예를 들어 2013년도의 해외 금융계좌의 합이 $100,000인 납세자의 경우, 그 금액이 FBAR 기준금액인 $10,000을 초과하기 때문에 FBAR의 규정에 따라 2014년 6월 30일까지 모든 계좌를 재무성에 보고해야 합니다. 또한, 그 금액이 FATCA의 기준금액인 $50,000을 초과하기 때문에 그 계좌를 2013년 세금신고시 IRS에도 보고해야 합니다. 이는 FATCA 규정에 따라 해외 계좌를 IRS에 보고했다하여 FBAR에 의한 재무성 보고 의무가 면제되지는 않는다는 의미입니다. 반면 2013년도의 해외 금융계좌의 합이 $ 40,000인 납세자의 경우, 그 금액이 FBAR 기준금액인 $10,000을 초과해 그 계좌를 재무성에 보고해야 하지만, FATCA의 기준금액인 $50,000에는 미달하기 때문에 그 계좌를 IRS에 보고할 필요는 없습니다. 소득이 없더라도 FBAR에 의한 신고는 해야 소득이 없어 미국에 세금신고를 할 필요가 없는 납세자에게는 FATCA 규정이 적용되지 않습니다. 즉, 미국에 세금신고를 하지 않아도 되는 납세자는 해외 금융계좌의 합이 $50,000을 초과하더라도 IRS에 그 계좌를 보고할 의무가 없습니다. 그러나 FBAR는 세법과는 별개의 규정이므로 금융계좌의 합이 $10,000을 초과한 사람은 소득의 유무나 세금신고 여부에 관계없이 반드시 재무성에 보고해야 합니다. FBAR와 FATCA기준금은? FBAR의 기준금액은 $10,000입니다. 따라서 모든 금융계좌의 합이 연도 중 어느 하루라도 $10,000을 초과하면 모든 계좌를 신고해야 합니다. 반면, FATCA의 기준금액은 납세자가 미국내에 거주하는지 해외에 거주하는 지, 세금신고를 부부가 합산하여 하는지( married jointly) 아닌지에 따라 그 기준금액이 달라집니다. 이를 정리하면 아래 표와 같습니다. 이를 보면, 한국에 거주하는 시민권자나 영주권자가 부부합산(married joint)신고 하는 경우, 모든 금융자산의 합이 ①12월 31일 기준으로 $400,000을 초과하거나, ② 12월 31일 기준으로는 $400,000에 미달했더라도 2013년도 중 어느 하루라도 $600,000을 초과한 날이 있었다면 그 사람은 모든 금융자산을 IRS에 보고해야 합니다. 신고대상 금융계좌와 금융자산은 ? FBAR에 의한 보고대상 해외금융계좌(financial account)란 은행계좌(bank account: savings accounts, checking accounts, time deposits 등), 증권계좌(Securities accounts: mutual funds, brokerage accounts, securities derivatives 등) 등을 말합니다. 따라서 개인이 소유하고 있는 현금이나 귀금속 등과 같은 동산(personal property)과 건물 등과 같은 부동산(real estate) 등은 보고대상이 아닙니다. FATCA 보고대상 금융자산(financial assets)은 FBAR대상 금융계좌보다 그 범위가 넓습니다. 이에는 FBAR의 신고대상 해외금융계좌(financial accounts) 뿐만 아니라 금융계좌에 포함되지 않은 투자목적의 기타 금융자산도 포함됩니다(예를 들면 주식, 채권, 스왑(swap), 옵션(option) 등 기타 파생상품(derivatives)). 다만, 위의 금융자산 중 세금보고시 이미 다른 서식에 의해 신고된 것들은 (예를 들면, 주식을 Form5471에 의해 신고한 경우) 이를 다시 Form 8938에 추가하여 신고할 필요는 없습니다. ⓒ 보스톤코리아(http://www.bostonkorea.com), 무단전재 및 재배포 금지 |

|

|

의견목록 [의견수 : 0]

의견목록 [의견수 : 0]

|

|

| 등록된 의견이 없습니다. | |

|

|

프리미엄 광고

프리미엄 광고

161 Harvard Avenue, Suite 4D, Allston, MA 02134

Tel. 617-254-4654 | Fax. 617-254-4210 | Email. [email protected]

Copyright(C) 2006-2018 by BostonKorea.com All Rights Reserved.

Designed and Managed by Loopivot.com